面板产业的权杖交替,从来不是温和的交接仪式,而是一场场血腥的“消耗战”,只有看谁先流干最后一滴血,才能决定王座归属。

2025年11月19日,京东方与三星的专利大战暂且偃旗息鼓,双方宣布撤回在美国国际贸易委员会(ITC)的337调查及所有关联诉讼,终止持续三年的OLED商业秘密纠纷。

战场上的硝烟并未散去,只是换了一种弥漫方式。韩国勉强守住了OLED桥头堡,中国则赢得了继续冲锋的通行证。

只是这场持续了三十年的全球面板产业争雄史,此刻却缺失了一个角色——那个曾用特丽珑和液晶技术定义过两个时代的日本,身影已然模糊。

01

被日本技术铁幕笼罩的二十年

1980年元旦,北京东风电视机厂的工人们围着一台松下18寸彩电啧啧称奇。这台从日本漂洋过海来的"稀罕物",售价相当于普通人三年工资,还需搭配外汇券和侨汇券才能请神归位。当松下的工程师在车间调试生产线时,没人想到这条流水线将改写两个国家的产业命运。

此后的十数年里,青岛、大连的港口永远灯火通明。三井物产的货轮不断将东芝、夏普、松下的产品卸往中国市场,此时的中国家庭,在经历"三大件"消费升级浪潮,日本家电企业以精密制造构筑起森严等级:

1990-1994年间,日本一度垄断了全球94%的液晶面板市场,夏普、日立、东芝等日企组成的产业集群仿佛不可撼动。

九十年代初的百货商场家电区,日本原装彩电永远陈列在防弹玻璃展柜里,而且这些工业明珠标价动辄过万,在《狂飙》故事发生的京海市,鱼贩强哥豁出半年收入才能搞台等离子电视维护自己的鱼摊——松下通过"画王"系列大屏彩电收割中国富裕阶层,90年代中期中国市场俨然成为其取款机。

但这种硬通货,对于中国厂商来说可望而不可即。夏普高管谷善平彼时宣称:"唯有持续生产不可复制的产品,才能压制劳动力密集型对手。"对手意指何方,不言而喻。

彼时的国产品牌主流,还是我们俗称的大屁股电视——CRT 电视,巨大、笨重,并且在分辨率和色彩上被吊起来挨打。

即便是这样的落后产品,电路板上也仍密布日立电容器与东芝晶体管。长达十数年的时间里,中国企业一直处在默默承担剪刀差的一端,长期面临着缺芯少屏的困境,被上游面板厂商“剥削”。精密设计的产业枷锁,让"以市场换技术"的算盘珠始终拨不到中国这边。

只是建立在技术壁垒和价格垄断之上,如同所有投资故事中的“高利润率阶段”,必然吸引野蛮人敲门。

敲门声首先来自韩国。三星和LG在1995年实现液晶面板量产后,凭借国家资本的支持和长达七年的战略性亏损,发动了第一轮价格战。

面板作为高度标准化的产品,技术差距难以持续拉开,最终胜负法则往往归结为“谁更便宜”。于是韩国人用“卷成本”的方式,硬生生在2000年代中期将日本市占率压至20%左右。

而2003年到2007年间,中国台湾又凭借5代线的大举引入,用4年时间反超韩国。

后来,随着韩国和中国台湾厂商凭借低价、市场反应迅速、强大供应链等优势逐步扩大市占,新世纪的前十年里,高成本、高能耗和环保问题缠身的日本面板逐渐在市场消匿。

然而,权力的游戏从未停歇,LCD产业继续风水轮流转,2009年之后,用凌厉攻势击溃日本面板集群的三星,此刻正听见身后传来熟悉的战靴声——以京东方(BOE)、TCL华星光电(CSOT)为代表的中国大陆厂商开启了“第二轮价格战”。

02

猎杀“液晶之王”:中国面板的绝地反击与资本棋局

中国显示产业的崛起轨迹,如同一场精心计算的资本棋局,每一次落子都押上国运,每一步突围都踩在产业周期的尸骸之上。

2003年,当京东方与上广电先后点亮5代线时,国内舆论场充斥着“技术落后一代”“投产即亏损”的质疑声。这场仓促的起跑,虽然完成了中国面板业对“缺芯少屏”困境的第一次反击,但彼时的中国厂商,仍在日韩企业用专利构筑的铁幕前艰难匍匐。

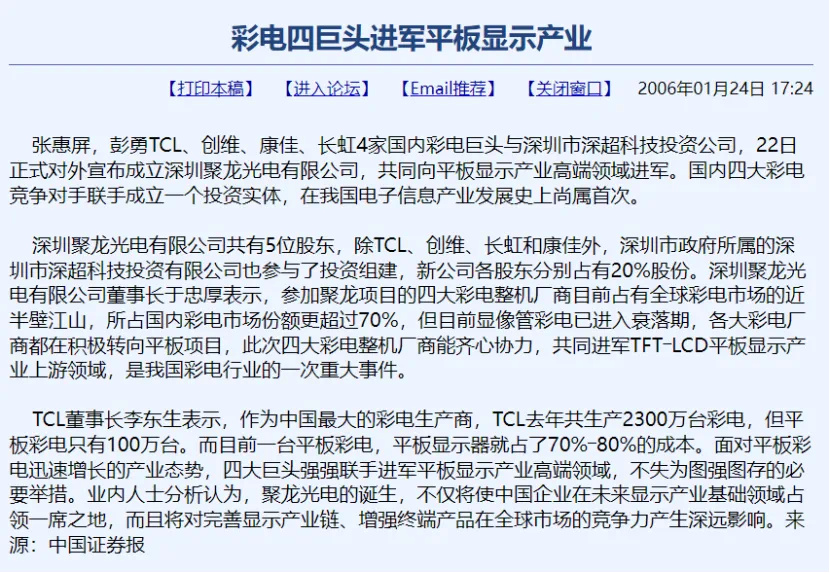

2005年下半年,在深圳市政府的支持下,深受进口面板制约之痛的创维、TCL、康佳、长虹四家彩电巨头启动“聚龙计划”,试图建设中国首条6代液晶面板生产线,计划合资在深圳建设6代液晶面板生产线。然而,在向海外寻求技术支援时,他们遭遇的要么是冰冷的拒绝,要么是天文数字般的转让费,最终只得将目光转向国内唯一拥有自主技术的京东方。

而京东方早在筹备5代线时便未雨绸缪成立了6代线项目组,聚龙计划一出,其迅速组建数百人技术团队南下,试图抢在2008年奥运窗口期前实现量产。

只是日本夏普的游说团如秃鹫般嗅血而至。

2006年6月,全球面板巨头夏普突然向深圳抛出“橄榄枝”,宣称愿以7.5代线技术合作——这一代差优势直接动摇了中方对京东方的信心。

随后,夏普以高代线诱惑中方搁置原有计划,再通过苛刻条款(如控股要求、技术限制)拖延谈判。长达一年的扯皮中,长虹率先离场转投等离子,京东方被边缘化,后又以同样手段搅黄上海上广电的6代线项目,而夏普的真实意图逐渐暴露,对华合作实为阻截中国技术爬升的缓兵之计。

2007年9月,这场闹剧以夏普撕毁承诺告终,聚龙计划无疾而卒,中国高世代产线建设至少推迟2-3年。

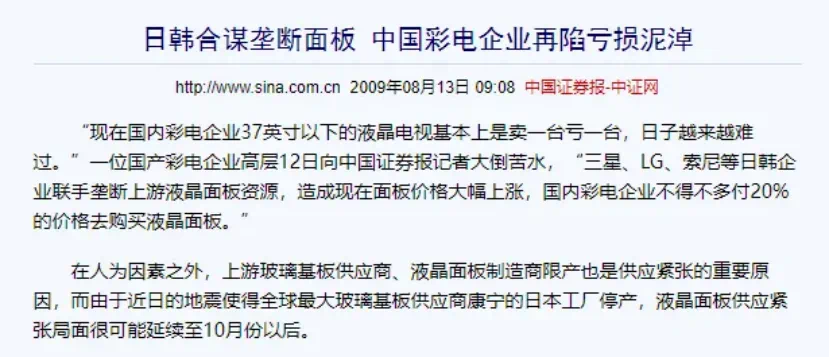

与此同时,另一场围剿在全球市场同步展开。2001至2006年间,三星、LG、友达等六家面板厂商组成“液晶卡特尔”,通过53场“晶体会议”操纵面板价格,迫使中国彩电企业以高于市场20%的成本采购屏幕。这种垄断行为如同毒丸条款,既榨取了中国终端厂商的利润,又切断了其向上游技术爬升的资本积累通道。

2007年,信息产业部等三部委的调研报告彻底揭开了产业伤口:显示器件占彩电整机成本的比例已从CRT时代的40%飙升至液晶时代的80%,但中国面板产业仍完全依赖海外供应。

这份报告如同一记警钟,宣告了中国彩电业若不能攻克面板核心技术,将被迫困在价值链末端的装配环节,这意味着中国制造可能被永久锚定在技术代差的最低生态位。

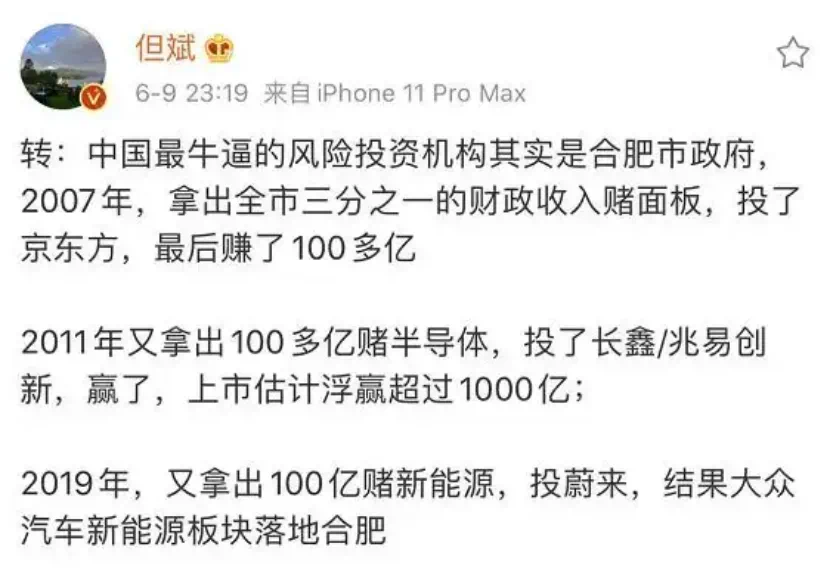

然而,绝境往往催生最强悍的反击。日韩的联手绞杀反而激化了中国政企层的战略觉醒:合肥市政府押上年度预算三分之一的60亿元资金与京东方合作建设6代线,TCL破釜沉舟自建华星光电8.5代线。

2009年,TCL投资兴建半导体显示企业华星光电,这家从终端制造逆流而上的企业,在2010年斥资245亿元建设了第一条8.5代线,开创了“终端厂商自供面板”的垂直整合模式,并在两年后完成产能爬坡并实现盈利。

随后,便是我们熟悉的中国产业以规模碾压技术壁垒的“饱和式攻击”。

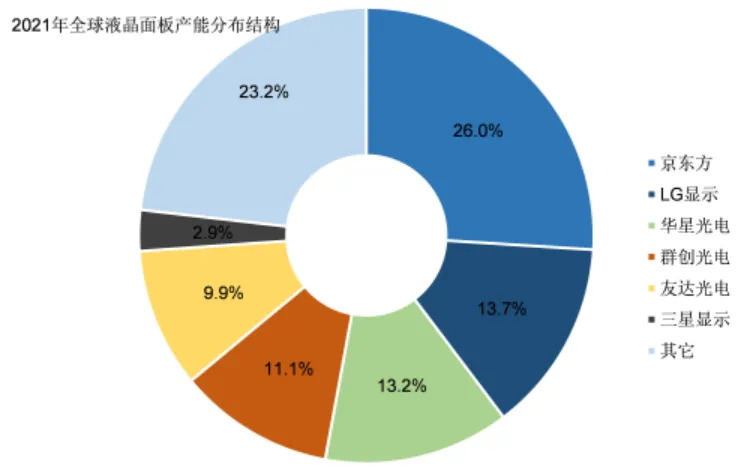

凤凰网《风暴眼》根据公开数据整理,2011年,中国大尺寸面板产能超越日本位居全球第三;2017年一举击穿韩国防线,市占率首次登顶,并在2020年生产了世界上几乎一半的面板,掌握了之后的价格主导权;2021年,TCL华星收购苏州三星液晶工厂,不仅意味着韩国巨头全面退出LCD战场,更标志着全球大尺寸面板定价权彻底移交中国。

而面板产业的诞生地日本,供应链已碎片化,仅剩旭硝子等材料厂商在产业链上游挣扎,曾经的“液晶之王”夏普,最终在2016年被鸿海收购,沦为巨头棋局中的一颗弃子;索尼则在2011年将S-LCD公司股份卖给三星,彻底退出面板自研。

NEC于2009年关闭鹿儿岛工厂,2011年将中小面板业务出售给深圳天马,从此退出面板制造;三菱电机和京瓷分别于2022年、2021年停产液晶模组及关闭中国工厂。至此,日本曾引以为傲的“液晶铁三角”(面板、材料、设备)彻底断裂。

2012年,日本政府强行整合索尼、东芝、日立的面板业务成立日本显示器公司(JDI),并注入官方基金INCJ。但JDI未能扭转颓势:其连续十年亏损,最终因苹果2025年全面转向OLED而失去最大客户。

随着JDI宣布将于2026年关闭茂原工厂,夏普亦于2024年停产堺市大型液晶面板,日本面板产业连最后的“火种”也黯然熄灭。

曾经高悬于百货商场顶层的樱花标志,逐渐沦落在二手家电市场的角落,接下来,是属于中韩的面板市场的正面对决。

03

终局与新战场:从LCD的蜜月到OLED的专利缠斗

在干碎日企的十年间,中韩厂商并非一直刀戎相见。

凤凰网《风暴眼》发现,在LCD时代,TCL华星光电一度与三星合作紧密:TCL华星光电在2021年全面接管了三星苏州LCD工厂,三星显示也由此持有TCL华星12.33%的股权,并于2022年将约2000项LCD专利转让给华星光电,标志着其彻底退出LCD业务。华星光电也长期为三星电视供应HVA面板。

2021年,京东方更是凭借17%的供应占比跃居三星电视面板第二大供应商,供货比达 17%,形成“三星订单消化京东方产能、京东方供货保障三星生产”的蜜月期。

然而随着双方在OLED专利战场上的交锋加剧,商业逻辑终究压倒旧情。

2024年,三星显示CEO Choi Joo-sun表示“OLED是显示技术的终极形态”,且随着行业转向OLED,到2027年,韩国将能够重新夺回最大显示面板生产国的地位。

三星显示公司首席执行官崔周善(Choi Joo-sun)

但京东方们如同当年的三星,再次“追杀而至”。尽管双方在LCD产业链上利益交融,但在决定未来话语权的OLED领域,三星开始对包括京东方和TCL华星在内的中国面板厂商频频发起专利诉讼。

2022年1月起,三星就与京东方开始了相互指控并提起侵权反诉的骂战,期间双方在中美两地互诉十余场——

凤凰网《风暴眼》根据公开数据整理发现,三星显示在美国ITC指控京东方侵犯四项专利后,2023年又追加商业秘密侵权调查,直指其“挖角员工、窃取技术资料”;而京东方在2024年11月于中国重庆法院反诉获胜,形成跨国诉讼拉锯战。2025年5月,双方在美国互诉达到白热化,京东方起诉三星Galaxy Z Fold系列侵犯屏下摄像头技术,直接挑战三星在折叠屏市场的核心领地,三星则在24小时内在弗吉尼亚法院反诉京东方供应给努比亚的OLED面板侵权,7月京东方再于德州法院发起新一轮专利诉讼。

直至2025年11月19日,京东方与三星显示共同宣布就全球范围内的OLED专利纠纷达成和解,双方将撤销包括美国337调查在内的所有关联诉讼。这场持续近三年的专利战争,终于落下帷幕。

而这个时间点也很巧妙,三星的一系列行动本意就不是单一诉讼的胜负,而是更倾向于向整个中国OLED面板产业发出警示,并试图通过专利手段来延缓竞争对手的步伐,巩固自身在AMOLED领域的技术和市场优势。

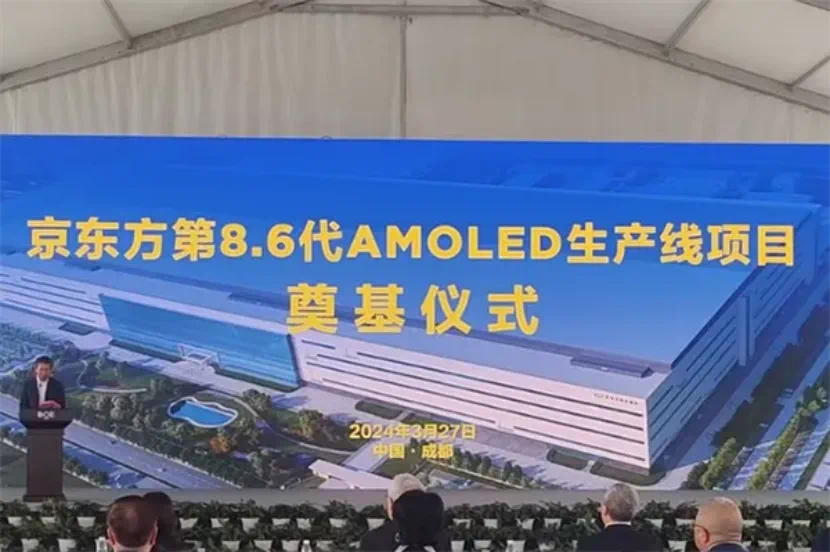

而在今年11月初,京东方相关负责人公开表示于2023年11月份宣布投资建设第8.6代AMOLED生产线项目,预计在今年12月份首次点亮,即将投入量产。

今年10月,TCL科技集团股份有限公司子公司TCL华星光电技术有限公司第8.6代印刷OLED生产线也正式开工建设。

既然竞争对手的步伐已经跟上,那自然没必要再空耗精神。

而且这种级别的和解通常伴随着专利交叉许可。这意味着京东方手中已经掌握了足够多、足够重要的专利,而京东方在车载OLED领域超越LG显示、手机OLED打入苹果供应链的实绩,这或许使得三星认为与其耗时耗力地打一场没有必胜把握的官司,不如通过交叉许可来获取京东方的一些技术使用权,从而避免自己未来也可能被起诉。

双方关系也由此从“前辈与后辈”的垂直叙事,被重新拉平为“相互忌惮的竞争对手”。

更具象征意义的是“两口子”之间商业关系的回暖:

2025年,三星还计划将京东方采购量从2024年的90万片大幅提升至200万片,且聚焦85英寸以上超大尺寸面板领域,这一调整不仅使京东方有望占据三星LCD采购量的10%,更可能取代LG显示成为其第三大面板供应商。

新旧周期交替的节点,两大巨头选择了休战蓄力,双方通过和解将资源投向更前沿的领域。

四十年面板权杖的交接,注定会有一方先流干血,只是这次,昔日主导规则的日本连缺席的理由都已无人关心。

虽然在产业链最顶层的餐桌上,日本依然保留着几个不起眼却至关重要的“调料瓶”——旭硝子的玻璃基板、东京应化的光刻胶、JSR的光刻胶,这些上游核心材料仍是中韩面板巨头们不敢轻易断供的“工业味精”。

但问题的本质在于,当你只能提供调料,而无法决定宴席的菜单和主菜的烹饪权时,那么无论手中的调料多么金贵,你也已经失去了坐在主桌的资格。那个曾经将整台电视机锁在防弹玻璃柜里、定义行业标准的日本,如今其产业角色,已从规则的制定者,退守为关键部件的供应商;从俯瞰众生的“液晶之王”,到在巨头博弈的夹缝中提供核心材料的“高级伴郎”,日本面板产业的三十年,成了一场从主桌被请到小孩那桌的“逆向”成人礼。

宴席的菜单、宾客的谈资、乃至推杯换盏间决定的产业未来,都已与它无关。