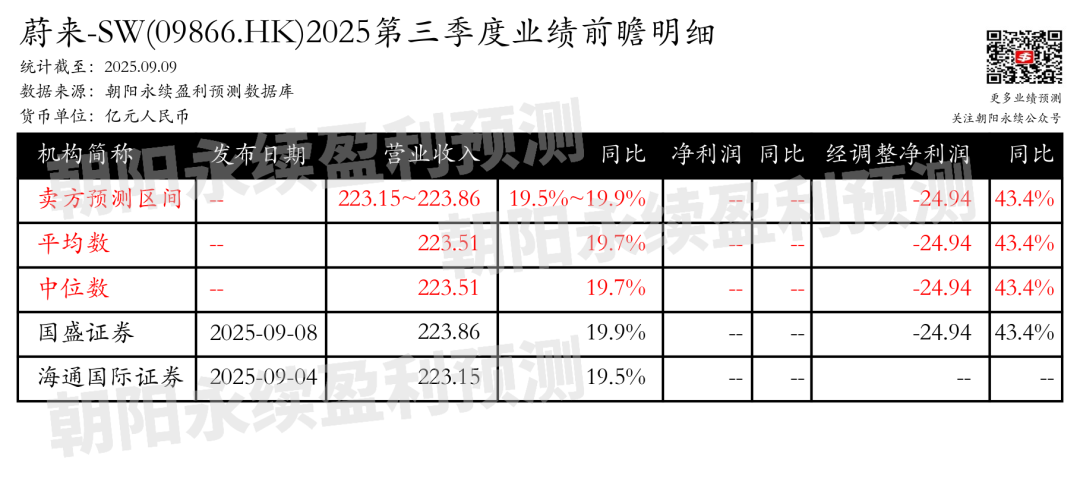

1. 蔚来-SW第三季度业绩预期怎么样?

截至目前,根据朝阳永续季度业绩前瞻数据:

预期公司Q3营业收入223.15~223.86亿元,同比增长19.5%~19.9%;预测经调整净利润-24.94亿元,同比变动43.4%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 蔚来-SW最新卖方观点

国盛证券认为:蔚来-SW在第二季度实现了72056台车的交付,同比增长25.6%,收入达到190亿元人民币,同比增长9%。毛利率提升至10%,其中汽车毛利率为10.3%。第三季度预计交付量为8.7-9.1万辆,同比增长40.7%-47.1%,收入预计为218-229亿元。公司预计第四季度实现月均超5万销量,整车毛利率达到16%-17%,non-GAAP归母净利润扭亏为盈。乐道L90和蔚来ES8新车表现优秀,产能快速爬坡,预计明年推出3款新车。公司通过CBU经营机制和降本增效措施,实现资源优化配置,预计Q3、Q4_non-GAAP研发支出每季度控制在20亿元人民币,Q4_non-GAAP_SG&A费用率降至10%以内。

分业务来说:

1)乐道L90:7月31日上市,首个完整交付月实现10575辆,预计10月产能达到1.5万辆。

2)蔚来ES8:8月21日开启预售,预计9月20日正式上市,目标10月产能达到1万辆,12月达到1.5万辆。

3)产能规划:预计10月起乐道月产能恢复到2.5万台、蔚来品牌月产能2.5万台、萤火虫月产能6000台,合计5.6万台,满足Q4月均5万以上销量目标。

4)新车规划:预计明年推出乐道L80、蔚来ES9、蔚来ES7等车型,助力销量增长。

海通国际证券认为:蔚来-SW在第二季度实现了营收和汽车交付量的增长,毛利率有所提升,净亏损持续收窄。第三季度营收和交付量预期乐观,但第四季度盈利目标实现难度较大。公司调整新车规划,聚焦高毛利SUV车型,以实现盈利和可持续发展。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。